调味料的生意,向来容易撩动资本的心弦。

毕竟这事关全国人的餐桌,背后是4500亿的市场。不论是前段时间陷入公关风波的海天酱油,还是最近的因营收备受争议的老干妈,辉煌时的销量,都曾让人仰望。

而在我国西南地区,早已偷偷孕育了一批四川的调味料企业,专做辣味生意。比如已经上市的涪陵榨菜、天味食品等,还有正在IPO的丹丹郫县豆瓣酱,他们都试图从调味料市场中分一杯羹。

有人说,未来十年,四川调味料(以下简称“川调”)将具有上千亿市场,会是整个调味品行业的风潮。但有意思的是,即使上市,目前川渝两地总营收能够超10亿的川调企业,竟然只有寥寥5家。川调为什么没有产出像海天一样的头部企业?它又是一门怎样的生意?未来的机会在哪儿?

下文也将试图回答这三个问题。

川调,凭什么能C位出道

我们正处在一个新品类爆发的伟大时代,赛道竞争越激烈,品类越细分。

过去十年,我们说调味品,一般是指酱油、醋、盐等基础调味品。但现在,比如说酱油,从最开始老抽、生抽,已经进化到风味酱油,再到功能调味汁。

调味料的品类,从单一不断地迭代到多元,形成了复合调味品(至少包含两种以上调味料)的大市场,这是目前调味品行业最大的风口。

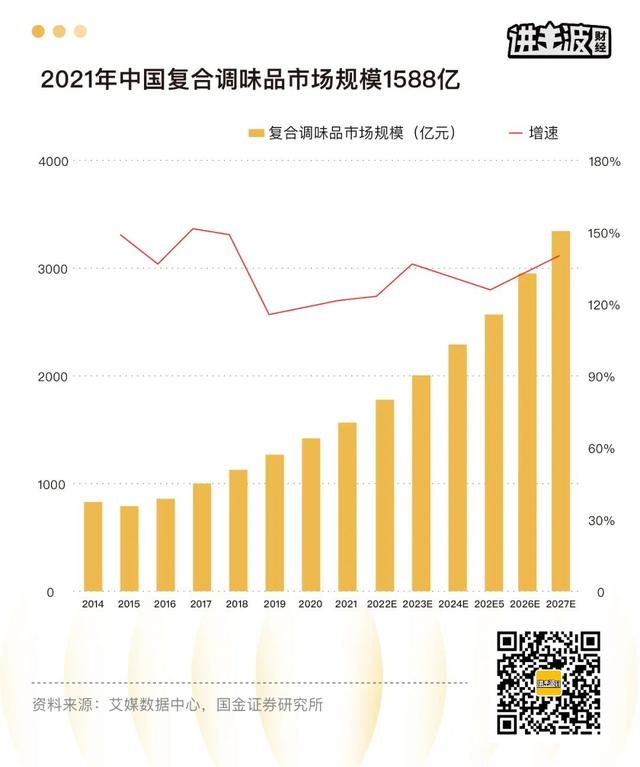

据数据显示,中国调味品市场有4500亿左右,其中复合调味品就占了1588亿,而川调更是复调中规模最大的品类,有近800亿市场。

川调之所以能崛起,离不开自身优势,以及时运加持。

1)与复调赛道天然匹配

四川,确实有做复合调味品的天生优势。

一方面川渝地区本身盛产辣椒、花椒、胡椒等香料;另一方面地处盆地,气候潮湿,有利于乳酸菌发酵,方便腌制酱料;同时,适宜的环境,让四川一年四季都可以生产蔬菜。

所以,四川调味品以酱料和腌渍菜为主,拥有“麻辣辛香”的独特风味。具体又可分为:火锅底料、泡菜榨菜、佐餐酱、川菜调料、豆瓣酱、蘸料、调味油和餐调定制八个细分品类。

2)借势川菜,走向全国

如果说四川基因为川调打下基础,那这两年川菜的热门,将正式为川调的起飞插上双翼。

根据《2021 年美团餐饮行业报告》显示,在2020 年主要特色菜细分门店数量中,川菜、火锅以 28.8%的占比高居第一。

而川菜能在全国流行,除了辣味让人上瘾之外,我认为主要在于两点——

第一,四川人口大量流动,支撑川菜全国性的扩张。

根据第七次人口普查数据,四川向外输出了1000万左右人口,随着人口流动,川渝美食也被带到全国各个地区。

第二,商业上的流程标准化,加快川菜的扩张速度。

凡被商业化的品类,大多数具有可规模复制的特点。在八大菜系中,川菜最容易实现标准化加工。因为川菜里的小吃、卤味、类火锅(火锅、串串、冒菜、麻辣烫等)都是以辣椒为主的重口味食物。即使食材质量一般,辣味也可以帮助遮盖。这同时也降低了对使用者厨艺的要求,即使不太会做饭,一包火锅底料,也能让小白变大厨。

因此,川菜逐渐占领全国人的餐桌,辣味也挑动着消费者的味蕾,进而带动川调需求的增长。

川调赛道,卷起来了

川调赛道的火爆,让企业在共荣中展开博弈,市场厮杀激烈。

行业的竞争带来极致的内卷,比如川调中成长最快的品类——火锅底料,就是同质化的“重灾区”。

在企查查搜了搜,仅与“火锅底料”相关的企业(在业、续存)就有上千家,其中最有代表性的,是已经上市的「颐海国际」和「天味食品」。

下面以颐海和天味两家的竞争突破为例,试图寻找川调企业在过去难以壮大的端倪。

火锅底料一哥之争:颐海国际VS天味食品

1)产品力,同质化下找创新

颐海国际有个特别的身份,它是海底捞底料的专属供应商,背靠大树好乘凉。因此在产品上,火锅底料是它主要的收入来源。直到单品成熟后,再打造产品矩阵,比如近两年推出的海底捞小火锅、自热米饭等方便速食产品,还有麻婆豆腐、酸菜鱼调料等“筷手小厨”系列川菜调味料。

而天味食品,是川调赛道的隐形冠军,一开始就是双线并行。一半是“大红袍”等系列的火锅底料,另一半是“好人家”系列的川菜调料。而且,与颐海创新的番茄、菌菇等新型火锅底料不同,天味更擅长做传统的麻辣风味,这是其产品的核心竞争力。

2)品牌力,抢占消费者心智

在玩家拥挤的赛道中,品牌力往往能让企业率先脱颖而出。行业的头部企业均采用了高举高打的方式,进行了费用的投入。

川调正处于发展初期,还没出现绝对优势的龙头,再加上同质化的原因,所以各个有野心的调味品企业都要在前期投入大量资源,建立品牌形象和渠道,在消费者心中有一定影响后,再加大规模实现盈利。

颐海过去与“海底捞”绑定一荣俱荣,快速在消费者市场中占领了高地,近年来随着海底捞营收下滑,也开始加大营销费用,拓展市场。

而天味自上市之后,进行品牌年轻化战略转型。主要通过明星代言、冠名综艺,合作主流媒体等方式塑造自己的品牌力,比如2020 年“好人家”品牌对江苏卫视《非诚勿扰》的独家冠名;2021 年“好人家”成为综艺《为歌而赞》行业赞助伙伴、东方卫视三大春晚合作伙伴。

3)渠道力,相互交叉抢占市场

如果说品牌力影响消费者决策,那么渠道力就决定了产品曝光率和触及便利度。

从渠道端来看,复合调味料下游可划分 B、C 两大类,根据消费群体不同,企业打法也存在差异。

先来看B端:

这几年餐饮行业存在一个普遍现象,做To B的企业品牌都在高速成长,每年增速在 50-60%甚至更高。

这是因为B端渠道粘性更强,客户主要是餐饮连锁、食品加工以及有 OEM 和 ODM 需求的企业,对川调的需求强且体量大,而且不会轻易更换调味品供应商(味道变化可能会导致客户流失)。

颐海国际最主要的业务是为海底捞提供调味料,渠道也以To B为主,在扩张上有天然优势。

再来看C端:

C 端的最终客户是个人消费者,企业通过商超、电商以及经销商等渠道将产品卖到消费者手中。

在消费者心中有明确定位的品牌,会率先形成稳定的消费群体。但问题是,川调行业不像基础调味品一样家中必备,每个人口味不同,产品选择也会不一样,很难在短时间内做出适应全国口味的复合调味品。

而天味的渠道以To C为主,正如品牌力中所说,近些年在不断加大营销端费用,占领消费者心智。

但是我们发现,近两年行业内卷明显加剧,B端的往C端渗透,C端的往B端渗透。比如颐海国际快速地在全国攻城掠地,2020年经销商数量已经超过了3000家,天味也不落后,9个月的时间增加了1350家,就是为了抢占更多的空白渠道,向全国化发展。

难以进击的全国化

过去,大部分中国品牌的常规打法分两步走:第一步是品类战略。品牌要先给自己找到明确的定位,消费者才会感到商品有特色,容易形成大单品,占领品类心智。

第二步是“大规模、渠道大渗透”策略。在商超、零售等各个渠道铺货,增加在消费者眼前的曝光,在市场占据一席之地,也能提升复购率。

但现在,新时代消费升级下,消费者不再只满足于产品功能,而是更讲究精神追求。并且随着互联网发展,流量的去中心化、碎片化已是常态,很难再做大平台大渗透了。

那么,结合颐海和天味的例子,我认为目前川调没有出现像酱油类的大单品,也没有明显绝对优势的领跑企业的原因,也在于这两方面——

一方面,川调品类碎片化,产品相对缺乏标准化。

以往酱油类的基础调味品,具备典型的大单品属性,一个单品就能满足千家万户的需求,渠道可以大渗透。但新时代下,个性多元化的消费需求,倒逼很多企业开始转型,进行多品种、小批量、甚至定制化生产。

川调是典型的多元需求多元供给。川调随着菜系走,川菜越成熟全国化程度越高,川调市场越大。所以,目前川调第一大品类是火锅底料,其次是酸菜鱼调料。火锅底料有成为基础调味品的可能性,但如果其他川调产品只针对一个特定的菜系,应用的场景会被局限,品类难以集中。

其次,行业发展,往往标准先行。比如说酱油会分为一级二级三级特级等标准,而现在的川调标准比较粗放,市面上会有很多低价繁杂的产品,难以形成大规模的品类和品牌。

另一方面,新零售下企业在市场的冲击下开始建立全渠道市场,但是传统经销模式仍是主力。

在同质化的调味品行业中,渠道运营比产品更重要。

消费品行业的传统商业模式,是靠经销商打天下,在互联网冲击下各赛道纷纷开始转型。但调味品的渠道主要依靠To B,客户粘性高,增长相对稳定,致使行业觉醒较慢;同时,相比于基础调味料的领导行业,川调在渠道上的竞争力本身也比较薄弱;其次,川调企业的创始人大多数是草根出身,想做品牌也没有资金优势,线上运营也缺少专业人才。

不过,在资本的持续加码之下,川调在近两年也诞生了一批具有互联网基因的品牌企业,并开始全渠道扩张。比如2021年“朝天门码头”获得1亿元Pre-A轮融资、“加点滋味”A轮融资近亿元、“川娃子食品”完成近3亿元A轮融资等。资本的涌入,让这些企业逐步在更高维度上开始竞争。

寻找下一个“海天”

那么,川调究竟有没有机会,跑出下一个像海天一样的全民单品?

我国川调的成长逻辑,离不开海外复调发展经验为样本参考。

我国饮食习惯跟日韩比较接近,但日韩复调发展已经处于中后期,都经历了品类教育,到取代基础调味品的过程。

先来看日本复调发展,趋势是品类不断延展:

比如说味噌,这是日本家庭中最受欢迎的复调大单品。味噌的发展是根据不同的产地和原料,在颜色和口味上做出更细致的区分。日本味增龙头旗下单品多在 150-200 种,尾部玩家则更聚焦当地特色,单品也在10-20种,品类相对分散。

跟日本相反,韩国复调是高集中度的典型:

韩国复调品牌要么一家独大,要么双寡头垄断,集中度非常高,而且本土企业优势突出。

以辣酱为例,作为韩国的“国民酱”,产品与菜系深度绑定。比如在韩式部队锅、拌饭、炸鸡、烤肉等主流韩料中,大酱、辣酱在一定程度上取代盐和酱油等基础调味料。因此,渠道也相对集中,品牌容易扩大市场。

同时,韩国财阀经济体系和社会企业的舆论教育,在一定程度上也保护了本土品牌。比如针对辣酱,国家指定“传统辣椒酱制作工艺传承者”,企业也会侧重宣传“延续韩国传统工艺/家的味道”。

回到我国,以川调为代表的复调行业,仍在发展初期。

行业竞争通常依靠两大核心战略,一是总成本领先,二是差异化。事实上,很少有企业能真正做到总成本领先,超越同质化,更多要靠差异化创新,帮消费者解决痛点,聚焦细分赛道。

但是,调味酱本身地域性很强,品类越延展,集中度会越低。头部企业很难全部满足消费者细碎的需求。日本味增就是一个典型,因为在酸度&辣度&咸度甚至食材上的延伸多元,格局比当地其他品类都更差一些。

因此,参考韩式辣酱和日本味噌,我国川调最大机会的品类,很可能也在调味酱领域。如果有产品能替代基础调味品,那仍然存在突围机会,这大概也是资本市场看好郫县豆瓣酱的原因之一。不过,如何在超越同质化的同时走出川渝,是川调企业共同面对的下一个课题。

参考资料:

1、复合调味料行业专题报告系列:从海外复盘,看路径终局 | 华创证券

2、食品饮料行业跟踪报告:餐饮标准化解决方案暨大消费论坛反馈,川调火热东风至,智慧餐厅初萌芽 | 华创证券

3、复调龙头企稳修复,改革势能逐步释放 | 国金证券

4、复合调味品行业专题报告:格局改善,管理向上,复合调味品赛道有望迎拐点 | 天风证券

5、白燕:以终为始 守正出新 | 中国调味品协会

<end>

作者:孟奇

如若转载,请注明出处:https://www.vsaren.cn/14019.html

相关推荐

-

喜提新车朋友圈怎么发,说说怎么写,喜提新车朋友圈怎么发,说说怎么写文案?

今天喜提新车一辆,小美女好高兴。 昨晚女儿骑自行车下楼玩,回来时链条又脱了,我挑了一下没装上就心烦意乱,老是装链条小孩玩得不开心我也麻烦,干脆去买辆新的吧,这种免费送的东西本就是劣…

-

北京市预约挂号统一平台114(北京市预约挂号统一平台官网)

(一) 微信公众号预约: (二) 自助机预约: 持医保卡(实体卡/电子码)或京医通卡(实体卡/电子码)在自助机具上自行选择就诊时间段预约(每30分钟为一时间段)并缴费取号。 (三)…

-

快手私信怎么全部删除,快手私信怎么全部删除软件?

快手是一款备受年轻人喜爱的短视频应用程序,其中最受欢迎的功能之一是私信。但是,由于种种原因,有时我们会想要删除快手私信,而不是一条一条地删除。本文介绍两种快手私信全部删除软件,让你…

-

公众号5000粉丝月收入是多少呢,公众号5000粉丝月收入有多少?

我是星子小姐,专注于【生活感悟】和【干货分享】,点击右上方“关注”,每天给大家带来新的好文 这个月在培训,所以一直很忙,也就无所谓生活,那么今天的文章主要分为三个部分。 1:6月总…

-

直播运营培训课程免费,直播运营培训课程网盘?

意外出现的疫情所造成的线下触点断裂,却成了线上无接触营销的助推器。以“直播卖车”为代表的数字化营销如今已成为汽车经销商常态化的日常工作,直播间也从最开始的新增获客渠道,逐渐发展成为…

-

销售折扣和销售折让增值税如何计税(销售折扣的账务处理)

最近,很多城市对房地产开启促销模式:取消限购,缩短限售时间,给予契税折扣,给予购房补贴,降低利率,降低首付。 这些模式是一旦政策公布,你在享受范围的都可以享受,因为这是政府的公信力…

-

生意参谋的客群指数是什么意思,淘宝客群指数是什么意思?

编辑导语:了解客户对于企业来说尤其重要,本文作者从数据驱动的角度讲述了客群经营逻辑,以及一些客群分层经营的常规方法,一起来学习一下吧,希望对你有帮助。 企业了解市场从了解客户开始,…

-

苏州兼职招聘网,苏州兼职招聘网最新招聘?

#人世间的故事# 今年回到家乡工作,公司地处乡镇街上,除了写作,我实在找不到其他兼职可做。 去年在苏州整整一年,我经常利用周末和节假日去做兼职,除了我在微信公众号里讲过的群演、婚庆…

-

微信公众号一天只能发一条吗 删了再发可以吗(微信公众号一天只能发一条吗 删了怎样挽救)

实验综合成绩(百分制)实验评阅教师签名其中实验态度优良中及格不及格实验报告优良中及格不及格华北科技学院经济管理学院实验报告册20实验课程名称:网络营销实验项目序号:四实验项目名称:…

-

抖音可以发多长时间视频,抖音可以发多长时间最长?

抖音作为一款热门的短视频应用,用户可以在上面发布有趣、生活化的视频,分享自己的日常和精彩瞬间。在使用抖音时,很多人都会遇到一个问题:抖音视频可以发多长时间,有没有限制?今天,我们就…